Capital riesgo en 2023: disminuyen los dólares pero se mantiene estable el número de acuerdos alcanzados

19 de diciembre de 2023

Por Vanessa Behrens (OMPI)

Después del repentino éxito del capital riesgo durante la pandemia de COVID-19 en 2021 y de signos de debilidad en 2022, el miedo más generalizado para 2023 era el de una caída importante en este sector.

La preocupación se debía a que en una situación de política monetaria más estricta podría producirse una importante caída en el capital riesgo, especialmente en su flujo hacia regiones desatendidas como América Latina y África. Esto sería un hecho desafortunado ya que un falta de financiación de este tipo podría ocasionar carencias de inversión en innovación.

Analizando datos preliminares de 2023 (proporcionados por nuestro colaborador para el Índice Mundial de Innovación, Refinitiv) observamos que el número de acuerdos de capital riesgo alcanzados sigue situándose en máximos históricos. Ahora bien, los dólares invertidos en este tipo de financiación están disminuyendo.

La actividad en el sector del capital riesgo fue intensa durante el pico de la pandemia

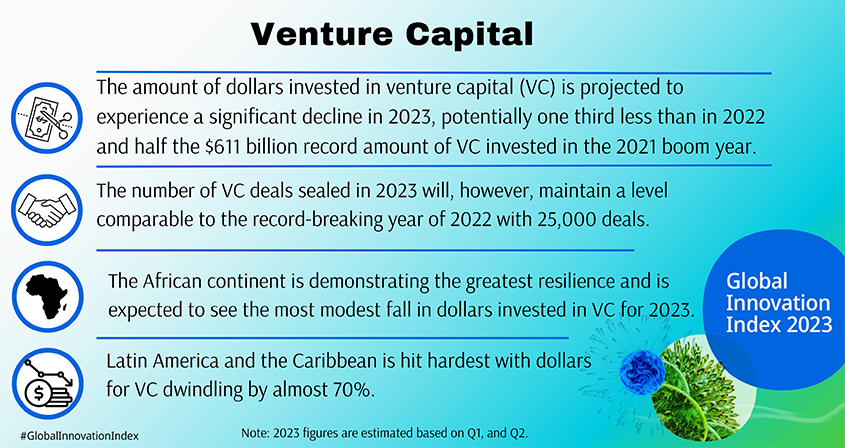

A pesar de la pandemia de COVID-19, 2021 fue un año excepcional: las inversiones de capital riesgo se dispararon hasta alcanzar un récord de 611 000 millones de dólares EE.UU.. El número de acuerdos de capital riesgo siguió creciendo en 2022[1] y lo hizo a un ritmo del 23 %, lo que supuso un índice de crecimiento dos veces superior al índice de crecimiento medio anual del 11% registrado a lo largo del decenio anterior (2012-2022)[2].

En ese año se invirtieron en total 394 000 millones de dólares EE.UU. en acuerdos de capital riesgo en el mundo, lo que supuso una caída del 36 % con respecto a 2021. Aunque estos eran los primeros signos de que se reducía la actividad en el sector del capital riesgo, debemos admitir que era difícil mantener el nivel de crecimiento repentino excepcional que se había producido en el año 2021 (véase la figura 2).

América Latina y el Caribe (+57 %) y África (+53 %) registraron el mayor crecimiento en el número de acuerdos entre 2021 y 2022, aunque partiendo de una base comparativa inferior. África fue la única región en la que se evitó una caída interanual en el valor de las inversiones en capital riesgo (en 2022 se lograron invertir 2 700 millones de dólares EE.UU.). Por el contrario, las inversiones en todas las demás regiones volvieron a niveles similares a los observados antes del pico de 2021.

El número de acuerdos alcanzados de capital riesgo se mantuvo firme en 2023, aunque el valor de las inversiones se redujo de manera importante. Según las previsiones, África será la región menos afectada por esa caída

Se prevé que el número de acuerdos de inversiones en capital riesgo deje de crecer en 2023 y se mantenga en un nivel comparable al del año récord de 2022 (25 000 acuerdos) (véase la figura 1)[3]. Así pues, el notable crecimiento interanual en el número de acuerdos que pudo verse en los años en que las inversiones en capital riesgo se dispararon repentinamente, 2021 (+48 %) y 2022 (+23 %), como refleja la línea rosa de la figura 1, no se repetirá en 2023. En lugar de eso, se prevé una disminución que conducirá a un crecimiento cero, aproximadamente.

Figura 1: Número de acuerdos de capital riesgo y crecimiento interanual

Fuente: OMPI, sobre la base de los datos de Refinitiv Eikon (sistema de evaluación de capital de inversión), consultado en septiembre de 2023.

Si nos centramos en el valor del capital riesgo, las perspectivas para 2023 son menos optimistas. A diferencia de la continuidad observada en el número de acuerdos, está previsto que los dólares invertidos en capital riesgo sufran una importante caída en 2023: posiblemente se invierta un tercio menos de lo que se hizo en 2022. Esto hará que la inversión media de dólares EE.UU. por acuerdo se reduzca de 16 millones en 2022 a 10 millones en 2023. Parece que la fuente de financiación de riesgo está reduciéndose.

En la primera mitad de 2023 se registró una inyección a nivel mundial de 124 000 millones de dólares EE.UU. en inversiones de capital riesgo. Con todo, ahora que empiezan a conocerse todos los datos del año, parece que el valor total de estas inversiones quedará en todo caso por debajo del observado durante el pico de 2021 (612 000 millones de dólares EE.UU.). En función de cómo termine siendo la inflación y el ajuste en la política monetaria, podrían producirse estrecheces financieras en el capital riesgo en los tercer y cuarto trimestres de 2023, lo que podría dar como resultado una fuerte caída en comparación con 2022 (véase la figura 2).

Aunque se prevé que todas las regiones sufran una caída en las inversiones de capital riesgo en 2023 en comparación con 2022, África será la región menos afectada. Si comparamos únicamente los datos completos (es decir, la primera mitad de 2022 en comparación con la primera mitad de 2023), América Latina y el Caribe sufrió la mayor reducción: un 79 %. Por el contrario, el continente africano demostró una mayor resiliencia: una caída comparativamente modesta del 27%. Las demás regiones, entre ellas Asia Pacífico, Europa y América del Norte, sufrieron caídas de un 45% aproximadamente.

Figura 2: Valor total de inversiones de capital riesgo y crecimiento interanual

Fuente: OMPI, sobre la base de los datos de Refinitiv Eikon (sistema de evaluación de capital de inversión), consultado en septiembre de 2023.

Para obtener una comparación completa de 2023 con 2022 y con años anteriores habrá que esperar hasta marzo de 2023. Manténgase al tanto para consultar la evaluación completa cuando se publique la edición de 2024 del Índice Mundial de Innovación en septiembre de ese año.

Antecedentes: La edición de 2023 del Índice Mundial de Innovación utiliza tres indicadores de capital riesgo (4.2.2: inversores, acuerdos de capital riesgo/miles de millones de PIB en PPA$; 4.2.3: receptores, acuerdos de capital riesgo/miles de millones de PIB en PPA$, y 4.2.4: valor de capital riesgo recibido, % de PIB), que se obtienen gracias a la colaboración entre Refinitiv, una empresa de LSEG (London Stock Exchange Group), y la Organización Mundial de la Propiedad Intelectual (OMPI). El sistema de Refinitiv (Eikon) de evaluación del capital de inversión ofrece datos sobre capital riesgo en cuanto a acuerdos, cantidades invertidas e información de inversores y receptores, que se remontan hasta, por lo menos, 1995.