Ожидается, что рост венчурного финансирования замедлится по сравнению с 2021 годом, но его темпы все равно останутся одними из самых высоких в истории

14 декабря 2022 года

Авторы: Ванесса Беренс (ВОИС) и Саша Вунш-Винсент (ВОИС)

Новаторы и те, кто отвечает за разработку политики в сфере инноваций, задаются вопросом о том, иссякнет ли в 2022 г. приток венчурного капитала.

После того, как в 2021 г. темпы роста венчурного финансирования достигли рекордного уровня, возникли опасения относительно того, что более напряженная ситуация на денежно-кредитных рынках вновь приведет к резкому сокращению объемов такого финансирования, и в особенности его притока в регионы с недостаточным уровнем обеспеченности соответствующими услугами, такие как Латинская Америка и Африка.

Это было бы нежелательно, поскольку нехватка венчурного капитала может привести к недостатку инвестиций в инновационную деятельность (см. специальную тему ГИИ–2020); фирмы, которые использовали венчурный капитал на начальных этапах своей деятельности, стали авторами многих из наиболее полезных современных инноваций[1].

На основе предварительных данных за 2022 г., предоставленных компанией Refinitiv, которая является нашим партнером в области подготовки доклада о ГИИ, мы приходим к выводу о том, что по сравнению с показателями за прошлые годы объемы венчурного финансирования по-прежнему находятся на высоком уровне (достаточно обратиться к диаграммам 1 или 2 ниже и сравнить показатели за 2022 г. с аналогичными показателями за любой другой год, кроме 2021 г.), однако темпы их годового прироста все же упали в сопоставлении с рекордными показателями за 2021 г, который в этом отношении является уникальным.

Несмотря на пандемию, в 2021 г. объемы венчурного финансирования вышли на рекордные уровни!

Несмотря на пандемию COVID-19, в 2021 г. по сравнению с 2020 г. количество сделок с венчурным капиталом выросло на 46%, тогда как годом раньше этот рост составлял лишь 7% (см. содержащиеся в докладе о ГИИ данные системы отслеживания инноваций на глобальном уровне) [2]. Таким образом, темпы роста за этот год оказались в 10 раз выше, нежели среднегодовой показатель в 4,3%, зафиксированный в течение предшествующего десятилетия (2010–2020 гг.)[3].

В целом по миру объем венчурных сделок в 2021 г. составил 618 млрд долл. США, увеличившись по сравнению с предыдущим годом на 125%; в последний раз такие темпы роста фиксировались непосредственно перед тем, как лопнул «пузырь интернет-компаний» (см. диаграмму 2).

Наиболее резкий рост числа венчурных сделок был зафиксирован в регионе Латинской Америки и Карибского бассейна (там оно увеличилось на 100%, то есть вдвое) и в Африке (на 75%), хотя и следует отметить, что ранее число таких сделок в этих регионах находилось на низком уровне. Объем венчурных инвестиций в Африке и Латинской Америке вырос более чем вчетверо, составив 3 и 16 млрд долл. США, соответственно.

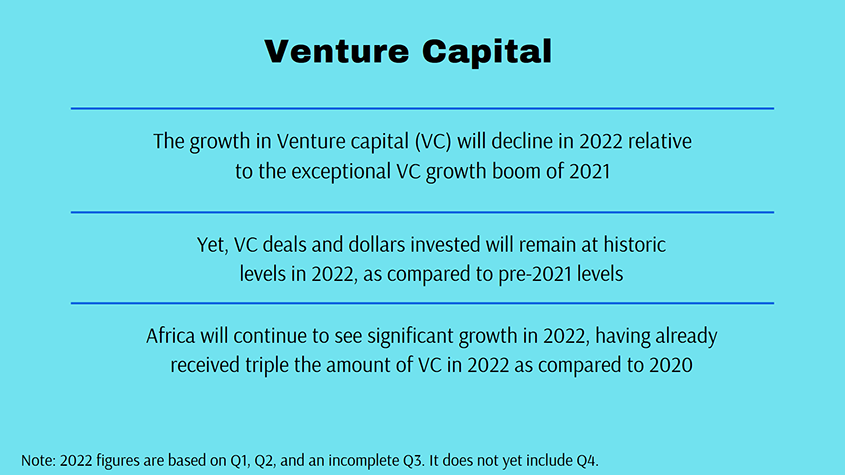

Темпы роста венчурного финансирования в 2022 г. по сравнению с 2021 г. резко упадут, однако показатели количества и стоимости сделок за 2022 г. останутся на рекордно высоких уровнях; усиленный рост наблюдается в Африке

Объемы венчурного финансирования с точки зрения как количества сделок, так и их стоимости, останутся в 2022 г. на высоком уровне, тогда как темпы роста венчурных инвестиций резко упадут по сравнению с рекордными показателями 2021 г., который в том плане стал уникальным.

Хорошие новости заключаются в том, что к настоящему времени количество уже утвержденных сделок с венчурным капиталом (13 700 сделок) уже превысило соответствующий среднегодовой показатель за последние 10 лет (10 500 сделок), за исключением 2021 г. (19 000 сделок), который стал уникальным с точки зрения необычно высокой активности в сфере венчурного финансирования (см. диаграмму 1). Вероятно, что после того, как будут получены все данные за 2022 г., количество сделок с венчурным капиталом будет примерно на том же уровне, что и в 2021 г., или даже несколько превысит этот уровень (см. диаграмму 1)[4].

С учетом вышесказанного можно практически с полной уверенностью утверждать, что темпов годового прироста данного показателя в рекордном для венчурного финансирования 2021 г. (вышеупомянутые 46%, которые отмечены в диаграмме 1 розовой линией), в 2022 г. достичь не удастся.

Диаграмма 1: количество заключенных венчурных сделок и годовой прирост в разбивке по регионам

Аналогичная тенденция характерна и для стоимости венчурных сделок: в 2022 г. во всем мире уже было заключено венчурных сделок на сумму в 295 млрд долл. США, что уже превышает объем венчурных инвестиций за 2020 г., хотя текущий год еще не завершился. Вместе с тем, в отличие от ситуации с количеством венчурных сделок, общий объем венчурных инвестиций в 2022 г., вероятно, будет намного ниже пиковых значений 2021 г. (595 млрд долл. США) (см. диаграмму 2). В зависимости от того, насколько быстро ужесточение денежно-кредитной политики приведет к нехватке денежных средств в третьем и четвертом кварталах 2022 г., суммы венчурных инвестиций в 2022 г. могут резко уменьшиться по сравнению с 2021 г. (см. диаграмму 2).

Несмотря на возможность снижения темпов роста венчурного финансирования, есть некоторые хорошие новости по ситуации в регионах, особенно в Африке. Если исходить только из данных за уже завершившиеся периоды (т.е. за первое полугодие 2022 г. в сопоставлении с первым полугодием 2021 г.), то можно отметить, что рост числа венчурных сделок имел место в трех регионах; наиболее динамичный рост наблюдался в Африке (+45%), за которой расположились Азиатско-тихоокеанский регион (+28%) и Европа (+15%). Вместе с тем данные за первое полугодие по Латинской Америке и Северной Америке свидетельствуют об уменьшении числа подобных сделок на 23% и 12%, соответственно.

Несмотря на неполноту имеющихся данных, сравнение данных за 2022 г. с данными за 2020 г. уже сейчас свидетельствует об увеличении общей стоимости венчурных сделок (за исключением Азиатско-тихоокеанского региона, где она осталась на том же уровне). Особенно ярко данная тенденция также проявляется в Африке, где общая сумма уже полученных в 2022 г. венчурных инвестиций втрое превысила аналогичный показатель за 2020 г. Африка также является единственным регионом, где сумма венчурных инвестиций за первое полугодие 2022 г. значительно превысила аналогичный показатель за 2021 г., увеличившись в пять раз (с 0,3 до 1,6 млрд долл. США); при этом во всех других регионах данный показатель уменьшился.

Диаграмма 2: общая сумма венчурных инвестиций и годовой прирост в разбивке по регионам

В заключение следует отметить, что 2022 г. еще не завершился, а данные по-прежнему являются неполными. Окончательное сопоставление показателей за 2022 г. с аналогичными показателями за 2021 г. и все предшествующие годы можно будет провести лишь в марте 2023 г. Результаты такого анализа появятся через несколько месяцев, а более всесторонняя оценка будет проведена в рамках подготовки доклада о ГИИ в 2023 г.

Для справки: в докладе о Глобальном инновационном индексе используются три показателя активности венчурного финансирования, которые рассчитываются в рамках сотрудничества компании Refinitiv, Группы Лондонской фондовой биржи (ГЛФБ) и Всемирной организации интеллектуальной собственности (ВОИС). Начиная как минимум с 1995 г. подразделение компании Refinitiv, специализирующееся на анализе фондовых рынков (Eikon), предоставляет данные о венчурном финансировании на уровне сделок, а также информацию об объеме инвестированных средств и данные об инвесторах и получателях таких средств.